- Как определяется КВС

- Значение КВС в ОСАГО

- Некоторые нюансы КВС.

- Когда водителей больше одного

- Советы по КВС и не только

- Что означает КВС в страховании ОСАГО

- Как производится расчет КВС

- Что еще не помешает знать о КВС

- Какие коэффициенты влияют на стоимость

- Как КВС влияет на стоимость полиса

- Как рассчитывается стоимость ОСАГО с КВС?

- Если есть коэффициент КБМ, зачем тогда КВС

- КВС при неограниченной страховке

- Выгодно ли оформлять автогражданку молодым водителям

Прежде чем узнать, как рассчитать ОСАГО, необходимо вспомнить (или выучить) основы страхования ОСАГО. Обязательное страхование гражданской ответственности перед третьими лицами требуется каждому, кто покупает для себя автомобиль. Из денег, собранных всеми автовладельцами, возмещаются расходы тем, кто по несчастью пострадал в ДТП.

Такой полис является одним из обязательных документов для всех автомобилистов за рулем. Забвение этого вопроса карается штрафом ГИБДД; без ОСАГО вы не сможете даже зарегистрировать свой автомобиль для прохождения государственного техосмотра.

Расчет стоимости ОСАГО в каждом конкретном случае может быть совершенно разным. Логично, что она зависит от следующих факторов

- Тип транспортного средства — страховые взносы для грузовых автомобилей могут быть не такими, как для легковых. Повышенный риск обусловлен их и без того большими размерами и весом.

- Класс автомобиля — производители не жалеют средств, чтобы оснастить свои модели всеми необходимыми опциями.

- Возраст автомобиля — чем старше автомобиль, тем больше пробег и даже металл имеет тенденцию «уставать». Поэтому от старого автомобиля можно ожидать неприятных сюрпризов на дороге.

- Учитываются все возможные риски, включая мощность двигателя, количество людей, которые могут управлять автомобилем, и место его преимущественного использования. Также учитывается, были ли у владельца транспортного средства какие-либо предыдущие претензии со стороны KTEO Insurance.

- Опыт водителя — нет необходимости комментировать необходимость этого критерия. Более опытные участники дорожного движения представляют меньший риск для окружающих.

Водительский стаж зависит от возраста водителя и истории вождения. Чем моложе водитель, тем меньше у него опыта. Следовательно, вероятность попасть в аварию у него выше, чем у более опытного водителя.

И наоборот, чем больше лет за рулем, тем грамотнее, быстрее и быстрее реагирует на разумные опасности. Таким образом, возраст и опыт вождения ограничиваются самим THV. Чтобы получить окончательную сумму премии по ОСАГО, достаточно умножить свой базовый счет.

Как определяется КВС

Максимальный базовый счет и тарифы, действующие с 9 января этого года, опубликованы в Указании Банка России: 5000-У от 4 декабря 2018 года. ранее коэффициент по ОСАГО постоянно повышался. В настоящее время такой ситуации больше не наблюдается. Среди основных критериев, которые изменились по сравнению с прошлым годом, следующие.

- ЕАС до 1,87, так как владелец транспортного средства не достиг 22 лет и имеет стаж вождения менее трех лет.

- Для таких же молодых водителей со стажем вождения более трех лет коэффициент снижается до 1,66.

- Для тех, кто достиг возраста 22 лет для минимального стажа, море снижается до 1. 77.

- В отличие от предыдущих коэффициентов ATC, отныне он не будет равен 1 в категории владельцев транспортных средств.

- С другой стороны, значение коэффициента меньше 1. Это означает, что он может быть уменьшен — например, если возраст водителя уже превышает 30 лет и он управляет транспортным средством более 10 из них.

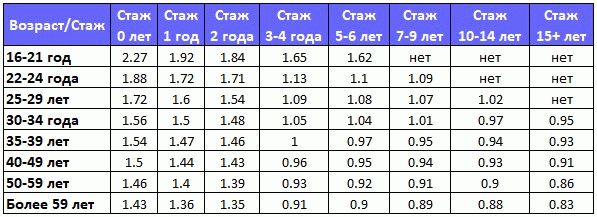

Подробности сведены в простую таблицу. Вертикальная ось — возраст застрахованного лица, горизонтальная ось — история вождения.

Напомним, что для хороших и плохих 1. 87 EAC означает увеличение базовой ставки на 87%. Напротив, EAC в 0. 93 означает снижение ставки на 7%.

Значение КВС в ОСАГО

Попытка заранее рассчитать, сколько будет стоить полис ОСАГО, весьма разумна. Кроме того, страховщики, как самостоятельные субъекты, применяют в своей деятельности различные базовые тарифы и взносы. Последние затем влияют на конечное количество платежных поручений, подлежащих регистрации для страхования.

Всегда существует фактор типа расчета окончательной страховой суммы ОСАГО.

Понимание тонких моментов этого процесса поможет вам выбрать наиболее эффективный вариант. В целом, знание вопросов, связанных с возрастом и прошлым стажем, особенно полезно для защиты ваших законных прав и интересов.

Некоторые нюансы КВС.

При расчете полисов ОСАГО часто задают вопросы о возрастной «дискриминации» страхователя. Но что ни говори, возрастной ценз в 22 года оправдан хотя бы тем, что он установлен законом, а не страховщиком. А, как известно, «закон суров, но это закон».

Откровенно говоря, отсутствие дееспособности у лиц моложе 22 лет было признано уже давно. Это подтверждается не только объективной статистикой, но и рядом конкретных исследований. Например, было показано, что

- Люди в возрасте до 22 лет, независимо от пола, имеют явно низкий уровень социальной ответственности. Большинство людей осознают это, и по мере того, как мы удаляемся от этого лиминального периода жизни.

- Молодые люди за рулем гораздо чаще проявляют опасное безрассудство, превышают установленный законом лимит скорости и вообще водят небрежно. В результате они чаще становятся виновниками или жертвами дорожно-транспортных происшествий.

- Они также менее способны правильно оценивать ситуацию, что усугубляется повышенной агрессивностью.

Главное, что эта проблема временная и поэтому преходящая. Чем дольше вы живете (и чем безопаснее водите), тем меньше у вас KVS . Наверное, это больше расстраивает женщин, для которых покупка КАСКО (страхование автомобиля от ущерба, угона и хищения) обходится дороже, чем для мужчин.

Более важным является вопрос о дате, на которую рассчитывается история вождения. Большинство людей ошибочно полагают, что считать водительский стаж нужно с момента получения водительского удостоверения. Однако, согласно Указанию Банка России № 3384-У от 19 сентября 2014 года, водительский стаж исчисляется с даты получения соответствующего водительского удостоверения.

Когда водителей больше одного

Часто одним автомобилем пользуются несколько человек. Это часто встречается в больших семьях. В этом случае в договоре ОСАГО нельзя забывать о том, кто имеет право управлять транспортным средством. В таком случае очевидно, что у каждого из них есть свой показатель возраста и стажа.

В таких случаях используется коэффициент тех водителей, у кого он больше. Например, если есть молодой человек с меньшим стажем вождения, то премия будет выше, чем без этого человека.

Советы по КВС и не только

Нередко страховщики пытаются навязать вам полис в дополнение к тому, который вы уже заключили. Помните, что обязательное страхование TPL не требует от вас покупки какой-либо другой страховки. Если агент очень старается, вы можете намекнуть, что можете найти другого человека, который правильно рассчитает договор ОСАГО.

Вы также можете в качестве теста заключить трехмесячный полис. Тогда он будет стоить в два раза дешевле полной версии. И по истечении трех месяцев никто не запрещает продлить страховку.

Список лиц, допущенных к управлению автомобилем, не определен, в любой момент действия полиса ОСАГО его можно подстроить под нужды клиента. Добавлять или исключать водителей из списка должен сам клиент.

Если автомобиль сортируется в иностранном государстве, то рассчитать КБМ проще, чем в отечественном. Полис ОСАГО для работы на российских дорогах рассчитывается в следующих КБМ

- Физические лица и индивидуальные предприниматели — 1. 7,.

- Юридические лица — 1.

ТС в полисах ОСАГО не подлежат страхованию.

- Прицепы, в том числе разваливающиеся полуприцепы и прицепы; и

- Автотранспортные средства, принадлежащие юридическим лицам.

Если полис ОСАГО предусматривает, что транспортное средство сопровождает неограниченное количество лиц, не имеющих права управления транспортным средством, то КСС составляет 1. Это означает, что на общую сумму это не влияет. В некоторых случаях это не только удобнее, но и дешевле для страхователя.

Кроме того, это избавляет от необходимости посещать офис страховщика для внесения изменений в полис.

Поручить проект эксперту. Юрист выполняет работу за установленную вами плату. Вам не нужно изучать закон, читать статьи или самостоятельно разбираться в предмете.

Что означает КВС в страховании ОСАГО

EAC представляет собой определенное арифметическое соотношение возраста водителя и его практического опыта вождения. Чем меньше водительский стаж и чем моложе водитель, тем выше коэффициент в типе расчета стоимости его договора. И наоборот — чем больше возраст человека и чем больше лет нормального вождения, тем ниже требуемый для него максимальный коэффициент ATC и, соответственно, ниже стоимость договора обязательного страхования.

Как производится расчет КВС

Все возможные КВ сводятся в таблицу. Это основано на следующей логике По мере того, как автовладельцев становится больше и они становятся более опытными, риск попадания в ДТП снижается. Молодые люди считаются менее социально ответственными и склонны к безрассудному и эффектному поведению на дороге.

В связи с этим максимальная ставка предоставляется водителям, которые только что получили права на управление автомобилем. Минимальная ставка применяется к водителям со стажем не менее 59 лет, управляющим автомобилем не менее 14 лет.

Расчет индивидуального DLC не представляет особой сложности. Для водителей в возрасте до 21 года, сдавших свой первый экзамен по вождению и получивших водительское удостоверение, действует верхний предел 2,27; после трех лет вождения личный рейтинг молодого водителя снижается до 1,65.

Если водитель впервые садится за руль в возрасте 22 лет, начальное значение коэффициента составляет 1,88. По мере увеличения возраста водителя, желающего получить водительские права, коэффициент начала вождения для водителей в возрасте 59 лет и старше снижается до 1,43.

Этот коэффициент также уменьшается по мере увеличения количества лет вождения. Индивидуальные значения легко найти на пересечении столбцов возраста и стажа: минимальное значение АКТ 0. 83 относится к водителям в возрасте 59 лет и старше с личным стажем вождения не менее 15 лет.

КБМ больше 1 увеличивает стоимость приобретения страховки, а КБМ меньше 1 снижает страховые взносы.

Что еще не помешает знать о КВС

Полная масса транспортного средства учитывается в формуле ОСАГО только в том случае, если в полисе указаны данные о том, кто имеет право управлять транспортным средством.

Если полис оформлен на неограниченное число водителей, персональный коэффициент заменяется общим множителем (коэффициентом, ограничивающим число водителей), значение которого равно 2,32. Поэтому цена договора ОСАГО в этом случае значительно выше.

Если застраховано несколько водителей, то ОКУ для расчета определяется по наибольшему значению. Например, в полисе указаны данные 21-летнего начинающего водителя и его старшего, более опытного родственника. В этом случае коэффициент будет равен 2,27.

Это значение указано для самого молодого, наименее опытного водителя. Цена полиса также будет значительно выше, чем если бы в полис были включены только более опытные и пожилые водители.

Время вождения, учитываемое при определении КВ, начинается с даты получения соответствующей категории, а не с даты выдачи водительского удостоверения.

Какие коэффициенты влияют на стоимость

Как упоминалось ранее, для определения стоимости учитывается справочник затрат. Там указаны все вкладчики, влияющие на конечную цену договора ОСАГО.

Ставки, влияющие на цену:.

Основным условием является то, что срок действия временной регистрации не должен быть меньше срока действия договора страхования.

Неоспоримым преимуществом является тот факт, что скидка расстраивается ежегодно. Максимальный предел коэффициента может достигать 50 %.

Что касается водителей, попавших в аварию, то им приходится платить за автострахование больше, так как при расчете применяется повышающий коэффициент.

Если необходимо застраховать большее количество водителей, то необходимым условием является разрешение на неограниченное количество водителей.

— Застрахованный намеренно вызывает аварию и получает выгоду от работы с пострадавшей стороной (компенсация), и

Коэффициент ставки премии в зависимости от того, выплачивается или нет страховое возмещение по страховому случаю, произошедшему в период действия предыдущего полиса обязательного страхования гражданской ответственности владельца транспортного средства («полис обязательного страхования») («CAV»)

| Филиал на начало годового периода страхования | Коэффициент | В конце годового периода страхования с учетом страховых случаев, произошедших в период действия предыдущих полисов обязательного страхования | ||||

| 0 страховых случаев | 1 страховой случай выплачен | 2 выплаченных страховых случая | 3 страховых случая выплачено | Страховые случаи 4 и более выплат | ||

| М | 2. 45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1. 55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0.

95 |

5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0. 85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0. 75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0.

65 |

11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0. 55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Коэффициент премии в зависимости от количества лиц, допущенных к управлению транспортным средством (AR)

| Данные о количестве лиц, допущенных к управлению транспортным средством | Коэффициент. |

| Полис обязательного страхования ограничивает количество лиц, допущенных к управлению транспортным средством | 1 |

| Полис обязательного страхования не ограничивает количество лиц, допущенных к управлению транспортным средством | 1,8 |

Коэффициент премии, основанный на возрасте и водительском стаже уполномоченных водителей (APR)

| Возраст и стаж вождения водителя | Коэффициент. |

| До 22 лет и в пределах 3 лет водительского стажа | 1,8 |

| Возраст более 22 лет и стаж вождения в пределах 3 лет | 1,7 |

| Стаж вождения не менее 3 лет и до 22 лет | 1,6 |

| Возраст 22 года и старше и стаж вождения более 3 лет | 1 |

Коэффициент страховых тарифов в зависимости от технических характеристик транспортного средства, в частности мощности двигателя транспортного средства (транспортные средства категории «В») ( KM )

| Мощность двигателя (лошадиные силы) | Коэффициент. |

| До 50 | 0,6 |

| От 50 и выше до 70 и выше | 1 |

| От 70 и выше до 100 и выше | 1,1 |

| От 100 и выше до 120 и выше | 1,2 |

| Свыше 120 до 150 | 1,4 |

| 150 и выше | 1,6 |

Премиальные ставки в зависимости от периода использования транспортного средства (COP)

| Период использования транспортного средства | Коэффициент. |

| 3 месяца | 0,5 |

| 4 месяца | 0,6 |

| 5 месяцев | 0. 65 |

| 6 месяцев | 0,7 |

| 7 месяцев 7 месяцев | 0,8 |

| 8 месяцев | 0,9 |

| 9 месяцев | 0. 95 |

| 10 месяцев и более | 1 |

Коэффициент ставки премии в зависимости от срока действия полиса (КП)

Как КВС влияет на стоимость полиса

TAP влияет на общую стоимость страхования так же, как и другие тарифы, и увеличивается или уменьшается в зависимости от применяемого значения; тарифы ниже 1 понижаются — тарифы выше 1 повышаются.

Как рассчитывается стоимость ОСАГО с КВС?

По общему правилу, установленному Центральным банком России, цена ОСАГО рассчитывается в зависимости от типа

Цена ОСАГО = базовый счет X КТ X КБМ X КВС X СМ X КС, ГДЕ

- Базовый счет — базовая премия, определяется в соответствии с указаниями ЦБ РФ и является основой для дальнейшего расчета окончательной цены страховки с учетом дополнительных сборов (новая премия ОСАГО действует с 9 января 2022 года).

- КТ — территориальный коэффициент, учитывающий регион и город, где будет использоваться транспортное средство — например, этот коэффициент различен в Санкт-Петербурге и Крыму.

- Бонус Марс — коэффициент, учитывающий количество аварий, произошедших по вине руководства, которое занимается страхованием транспортного средства

- ДИК — коэффициент, учитывающий возраст и стаж водителя, о котором идет речь

- КО — коэффициент, учитывающий количество лиц, допущенных к управлению транспортным средством

- КМ — коэффициент, учитывающий мощность двигателя используемого транспортного средства; и

- ТС — сезонный коэффициент. Он зависит от количества лет использования транспортного средства.

Этот коэффициент влияет на конечную цену договора, а другие коэффициенты, установленные центральным банком, изменяют базовую ставку в большую или меньшую сторону. Вы можете самостоятельно рассчитать стоимость страховки в конкретном случае, используя ПК ОСАГО на сайте выбранного вами страховщика. Вам понадобятся данные о транспортном средстве и застрахованном владельце транспортного средства и водителе, управляющем им.

Электронный расчет занимает несколько минут — так вы будете знать, какой вклад относится к вам. Заодно проверьте правильность расчета (например, часто применяется неправильный CMI — страховщики просто не обновляют информацию о ламинировании: в этом случае следует подать письменную жалобу в страховую компанию и потребовать восстановления соответствующих тарифов.

Многие страховщики позволяют оформить полис сразу после проведения расчетов — это можно сделать, не выходя из дома и не посещая офис страховщика: электронный полис ОСАГО, оплаченный в электронном виде, имеет те же юридические полномочия, что и обычный документ в печатном виде.

Если есть коэффициент КБМ, зачем тогда КВС

CMV и CVA — это совершенно разные тарифы премий по ОСАГО, и каждый из них учитывает различные характеристики водителя, чья ответственность гарантируется в рамках ОСАГО: AMI зависит от количества ДТП, которые совершил водитель, а Syk — от его возраста и продолжительности официального стажа вождения. Это зависит от. Вы можете совершенно бесплатно проверить исторический АМК вашего личного водителя в кабине pampadoo.

Вы также можете воспользоваться этой платформой, чтобы восстановить свой бонусный АМК всего за 45 рублей.

КВС при неограниченной страховке

Страховые полисы не всегда содержат информацию о водителях, ответственность которых гарантируется по программе страхования ОСАГО. Законодатели разрешают страхование без ограничения количества водителей. Любой человек, имеющий водительские права, может воспользоваться страховым полисом, управляя транспортным средством.

В связи с этим возникает вопрос — какие значения ОСАГО применяются в таких случаях?

В таких случаях страховщик применяет пакет; дополнительный риск, связанный с тем, что за рулем может находиться неограниченное количество молодых водителей, регулируется другим коэффициентом — ко. Он учитывает количество лиц, допущенных к управлению транспортным средством.

Если список застрахованных водителей ограничен, справочный коэффициент равен 1. Если неограничен, то справочный коэффициент увеличивается до 2,32.

Выгодно ли оформлять автогражданку молодым водителям

Понятно, что это не так выгодно для начинающих водителей, как для владельцев автомобилей, которым не менее 30 лет. Тем не менее, полис молодого 18-летнего водителя, только что получившего водительские права, увеличивается почти на 31% по сравнению с 30-летним владельцем автомобиля.

Однако отсутствие страховки — это не выход. Во-первых, вождение без страхового полиса влечет за собой штраф по ОСАГО в размере 800 фри. Во-вторых, молодой возраст и отсутствие опыта вождения могут стать причиной аварии — без страховки вам придется за свой счет ремонтировать как свой автомобиль, так и автомобиль пострадавшего.